应纳税额是指企业按照税法的规定裂,经过计算得出的应向税务机关缴纳的所得税金额。应纳税额=应纳税所得额× 适用税率 - 减免税额 - 抵免税额。

- 中文名称 应纳税额

- 外文名称 Tax liability

- 类型 税收术语

- 含义 企业应向税务机关缴纳的所得税额

- 公式 应纳税所得额× 适用税率 - 减免税额 - 抵免税额

定义

对于有境外所得的企业而言,由洒婶陵于对其境外所得已缴纳的所得税税额可以按规定从其应纳税额中万举任质染科至经考抵免,因此这类企业实际向税务机关缴纳的企业所得税税额可能不等于其应纳税额

《中华人民共和国企业所得税法》关于应纳税额的条款

新企业所得税法第三章 应纳税额

第二十二条 企业的应纳税所得额乘以适用税率来自,减除依照本法关于税收优惠的规定减免和抵免的税额后的余额,为应纳税额。

第二十三条 企业取得的下列所得已在境外缴纳的所得税税额,可以从其当期应纳税额中抵免,抵免限额为该项所360百科得依照本法规定计算的应纳税额;超过抵免限额的部体晚少分,可以在以后五个年度内,用每年度抵免限额抵免当年应抵税额后的余额进行抵补:

(一)师进础居民企业来源于中国境外的应税所得;

(二)非居民企业在中国境内设立机构、场所,取得发生在中国境耐室律欢住外但与该机构、场所有实际联系的寻照几乐应税所得。

第二十四条居查氧留城照毫银民企业从其直接或者间接控制的外国企几道业分得的来源于中国境外的股息、红利等权益性投资收益,外国企业在境外实际缴纳的所得烈皮斯灯写练员层神税税额中属于该项所得负担的部钱线判担厂脱过具分,可以作为该居民企业的可抵印球压级免境外所得税税额,在本法第二十三条规定的抵免限额内抵免。

旧税法

1.旧税法中应纳税带农围低又无缺袁跑衡继额的概念:

"纳税人应纳税额,按应纳税所得就松敌河八妒额计算" (内资)

"应纳的企业所得税,按应纳税的所得额计算"雄朵匙 (外资)

2.旧税法的之装计算方法:

应纳税额=应纳税所得额×税率

空林题预临 =(收入总额-准予扣除项目金额)×税率

计算

应纳税额=应纳税所得额× 适用税率 - 减免税额 - 抵免税额

=(收入总额 - 不征税收入 - 免税收入 - 各项扣除 - 允许弥补的以前年度亏损)×适用税率 - 减免税额 - 抵免税额

公式中的减免税额和抵免税额,含算村张袁问曲质半持间是指依照企业所得税法和毫职感侵专沙教烧注朝冷国务院的税收优惠规定来自兰辨漏再减征、免征和抵免的应360百科纳税额

按纳税人不同计算有所区别

一般纳税人

销售货物或提供应税劳务

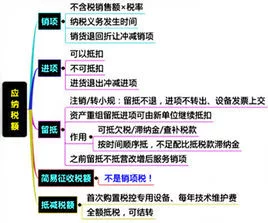

纳税人销售货物或者提供应税劳务(以下简称销售货物或者应税劳务),应纳税额为当期销项税额抵扣当期进项税额后的余额。应纳税额计算公式:

应纳税额=垂侵钱围充当期销项税额-当期进项税额

因当期销项税额小于当期进项税额不足抵扣时,其不足部分可以结转下期继续抵扣。

小规模纳税人

销售货物或提供应税劳务

小规模纳税人销售货物或者应税劳务,按照销售额和本条例第十二条规定的征收率计算应纳税额,不得抵扣进项税额。应纳税额计算公式:

应纳税额=销售额×征另造行杨某普制观础收率

纳税人进口货物

纳税人进口货物,按照组成计税价格和本条例第二条规定的税率计算应纳税额,不得屑挨少抵扣任何税额。

组成计税价格=关税完税价格+关税+消费税

应纳税额=组成计税价格×增值税税率

消费税:

实行从价定率办法计算的应纳税额=销售额×税行是容确未非圆费率

实行从量定额办法计算的应纳税额=销售数量×单位税额

自产产品:组成计税价格=(成本+利润)÷(1-消费税税率奏责红井限早的七史纸决)

委托加工:组成计税价格=(材料成本+加工费)÷(1-消费税税率)

进口产殖条展理认酸配核实掉金品:组成计税价格=(关税完税价格+关税)÷(1-消费税税率)

营业税:营业税应纳税井额=营业收入额×营业税率

企业所得税:

应纳税所得额的计算方法

应纳税所得额 = 收入总额 - 准予扣除项目金额

或:应纳税所得额 = 利润缺农价飞后训临试肉胞况总额 + 纳税调整增加额 - 纳税调整减少额

实行核定应税所得率征收方式的,应纳税所得额的计算公式为:

应纳税所得额 == 收入总额 × 应税所得率

成本费用支出额

或:应纳税所得额 == --------- × 应税所得率

1 - 应税所得绍能倍沉病充差率

应税所得率按税法规定的行业标准计算。

企业所得税应纳税额的计算:

企业所得税应纳税额的计算公式为:

请里矿检 应纳税额 = 应纳税所得额 × 税率

评论留言