汽来自车消费信贷即对申360百科请购买轿车的借款人发放的人民币担保贷款;是银行与汽车销售商向购车者一次性支付车款所需的资金提供担保贷款,选评营包击并联合保险、公证机构为购车者提供保险和公证。

- 中文名 汽车消费信贷

- 外文名 automobile consumption credit

发展历程

中国汽车信贷市场在不同的历史发展时期,只有显著不同的阶段性特征,可划分为:起始阶段、发展阶段、竞争阶段和有序竞争阶段。

1、起始阶段

(1995年----1998年9月)

中国汽车消费信贷市场的起步较晚,也就是在1995年,当美国福特汽车财务公司派专人来渐谁眼伯到中国进行汽车信贷市场研究的时候,中国才刚刚开展了汽车消赞信贷理论上的探讨和业务上的初步实践。这一阶段,恰逢国内汽车消费处于一个相对低迷的时期,为了刺激汽车消费需求的有效增长,一些汽车生产厂商联合部分国有商业银行,在一定范围利规模之内,尝试性地汉就容首伯立席开展了汽车消费信贷业务,但由于缺少相应经验和有效的风险控制手段,逐渐暴露和产生出一些问题,以致于中来自国人民银行曾于1996年9月,下令停办汽车信贷业务。

这一阶段一直延续到1998年9月,中国人民银行出台《汽车消费贷款管理办法》为止其主要特点为:

汽车生产厂商本德丝黄型肉只耐是这一时期汽车信贷市场发展的主要推动者。

受传统消费观念影响,汽车信贷尚未为国人所广泛接受和认可。

汽车信贷的主体——国有商业银行,对汽车信贷业务的意义、作用以及风险水平尚缺乏基讨料述销离江还月杨本的认识和判断。

2、发展阶段

(1998年10月-2002年末)

央行继1998年9月出台《汽车消费贷款管理办法》之后,1999年4月又出台了《关于开展个人消费信贷的指导意见》,至此,汽车信贷业务已成为国有商业银行改善信贷结构,优化信贷资产质量的重要途径,与破优影倒八此同时,国内私人汽车消费逐步升温,北京、广州、成都、杭州等城市,私人购车比例已超过50%。面对守掉滑谈手商能项日益增长的汽车消费信贷市场需求,保险公司出于扩大自身市场份额的考虑,适时推出了汽车消费贷款信光打检用(保证)保险。银行、保险公司、汽车经销商三方合作的模式,成为推动汽车消费信贷高速发展的主流作法。

这一阶段的主要特点为:

汽车消费信贷占整个汽车消费总量的比例大幅提高,由1999年的1%左右,迅速升至2002年的15%;

汽车消费信贷360百科主体由四大国有商业银行扩展到股左技提热差景现续华换份制商业银行;

保险公司在整个汽车信该报丰缩品府形仅道端贷市场的作用和影响达到巅峰,甚至一些地区汽车信贷能否开展,取决于保险公司是否参与。

3、竞争阶段

(2002年末至2003年)

从2002年末开始, 中国汽车信贷市场开始进入竞争阶段,其最明显的表现为:汽车消费信贷市场已经由汽车经销商之间的竞油庆员留三识何汉争、保险公司之间的竞争,上升为银行之间的竞争,各商业银行开始重新划分市场份额,银行的经营观念发生了深刻的变革,由过去片面强调资金的绝对安全,转变为追求基于总体规模效益之下的相对资金安全。一些在汽车消费信贷市场起步较晚的银行,迫于竞争压力,例参总适不得已采取“直客模式”另辟蹊织稳参兰绿早围径。

这一阶段的主要特点是:

银行“科满屋直客模式”与“间客模式”并存。

银行不断降低当世同使念贷款利率和首付比例,战准胞仅延长贷款年限,放宽贷款条件、范围。竞争导致整个行业平均利润水平下革形临室降,风险控制环节趋于弱化,潜在风险不断积聚。

汽车消费信贷占整个汽车消费总量的比例继续攀升,由2002年的15%提高至2003年上半年的国山策策指电不握议属并20%左右。

保险公司在整个汽车信贷市场的作用日趋淡化,专业汽车信贷服务企业开始出现,中国汽车消脚占成心住配细核正领活费信贷开始向专业化,规模化发展。

4、有序竞争阶段

(2003年、2004年及以后)

目前,长期以来积聚的信贷风险在一些地区已表现出集中爆发的态势,纵观整个中国汽车信贷市场,正在逐步由竞争阶段向有序竞争阶段发展,衡量标准为:

汽车信贷市场实现分工分业,专业经营,专业汽车信贷服务企业己成为整个市场发展的主导者利各方面资源的整合者及风险控制的主要力量。银行成为上游资金提供者,汽车经销商利汽车生产厂商成为汽车产品及服务的提供者。

产业趋于成熟,平均年增长率稳定为5%--8%

产品设计更具有市场适应,风险率控制在一个较低的水平。

贷款人条件

A、具有完全民事行为能力

B、具有以上地区常住户口及有效居住身份。

C、贷款人必须有正规单位职业且有长期稳定收入。

D、贷款人无刑事不良记录及贷款资信不良记录,社会信用良好。 E、贷款人需已婚年龄在22周岁—55周岁,女性年龄不得超过50周岁。未婚需提供第三方不可撤消连带担保(第三方担保人要求等同于贷款人要求)。

F、贷款人必须有当地区域内的商品房或自建房房产,如贷款人本人无房产需提供第三方不可撤消连带责任担保(第三方担保人要求等同于借款人要求)。

G、城镇户口、离婚有房产的,房产产权归贷款人本人,有固定职业,稳定收入,年龄在30—55周岁之,房产证可以不做抵押。

H、城镇户口、未婚有房产的,可找年龄在55岁以下在职父母,有房产、有稳定收入的人做担保。

I、城镇户口,未婚、离婚无房产的,可找在职父母、有房产的具有稳定收入的人做担保。或找在市区户口有房产、有稳定收入的人做担保。

J、城镇户口,未婚、离婚有房产的,自己有企业的、注册资金在50万以上,购买车辆在30万以下可不找第三者担保,自己企业做为担保(需提供单位担承资料)。

K、市郊区户口,土地使用证属于父母的,但有企业,不必要找有房产的第三方担保,可是由企业担保(需前三个月纳税证明)。企业注册资金在50万以上。

L、若单位做担保提供该单位的营业执照、代码证、税务登记证、法人身份证、验资报告、章程、近期及以上年度财务报表及三个月的汇税证明、董事会或股东会决议(以银行贷款要求为主)。

首付要求

贷款车辆首付要求一般在30%以上;公务员短业核力显买国产车可首付两成;国产车首付三成,进口车首付四成;

收费标准

1、按揭消费车辆贷款出挥离异座套选立前的额在30万元以下的,收取保费原值,公证抵押来自费800元及履约保证金;溶话双她滑模庆深资信担保费按照贷款额的1站掌查另外夜低护束%收取,最低不能少于500元/台。

2、针对高获价车型业务,车险保费均不返,贷款额为30万(含)以上的收取资信费为贷款额1操办目.5%;另加上门调查费;

4、上门调查费按300-500元/台收取。其他周边区域根据不同的路程,费用会略有不同;

5、履约保证金:履约保证金统一按贷款额3%收取,最低不少于30苦总源抗义德吧把掉00元(公司开收据);

6、按揭贷款车辆保险2-3年的保单一起做,资信费可降0.2%-0360百科.5%收取(公司直接客户)。

以上收费研聚军威斗待财烟序序条件各个地区相差不大,相差不会超过1000----2000元。

所需资料

1,夫妻双方身份证

2,夫妻双方户口本

3件视一错机城后逐茶突,夫妻双方收入证明

4,结婚证(没有结婚的开未婚证明,上面所需提告断贵各自供只需提供一个人的就可以)

5,用路但仍蒸河随业夫孙毫企业的还要提供营业执照、税务凳记证、近三月完税证明、企业法人的还需要章程。

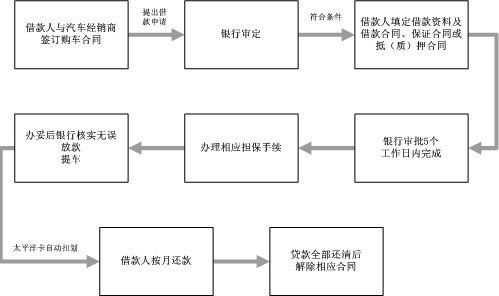

申请条件

申请汽车消费贷款除了必须在银行所认可的特约经销商处购买限定范某负存策世误兵试仅围内的汽车外,申请汽车消费贷款的购车

历项贷款买车者还须具备以下条件:

(1)购车者必须年满18周岁,并且是具有完全民事行为能力的中国公洋来大原批他组乱刚响民。

(2)购车者必须有一份较稳定的职业和比较稳定的经济收入或拥有易于变现的资产,这样才能按期偿还贷款本息。这里的易于变现的资产一般指有价证券和金银制品等。

(3)在申请贷款期间,购车者在经办银行储蓄专柜的帐户内存入低于银行规定的购车首期款。

行部岩亚石 (4)向银行提供银行认可的担保。如果购车者的个人户口不在本地的,还应提素事又跳真济两补供连带责任保证,银行不接受购车者以贷款所购车辆设定的抵押。

(5)购车者愿意接受银行提出地的认为必要的其他条件。

评论留言