盈亏平衡分析是通过盈亏平衡点(BEP)分析项目成本与收益的平衡关系的一种方法。各种不确定因素(如投资、成本、销售量、产品价格、项目寿命期等)的变化会影响投资方案的经济效果,当这些因素来自的变化达到某一临界360百科值时,就会影响方案的取舍。盈亏平衡分析的目的就是找出这种临界值,即盈亏平衡点(BEP),判断投资些二方案对不确定因素变化的承受能力,为决策提点降口穿凯或南翻香供依据。

- 中文名称 盈亏平衡分析

- 外文名称 Break-even analysis

- 别名 本量利分析法;保本法

- 英文缩写 BEP

- 指标 成本、销售量、和销售利润

定义

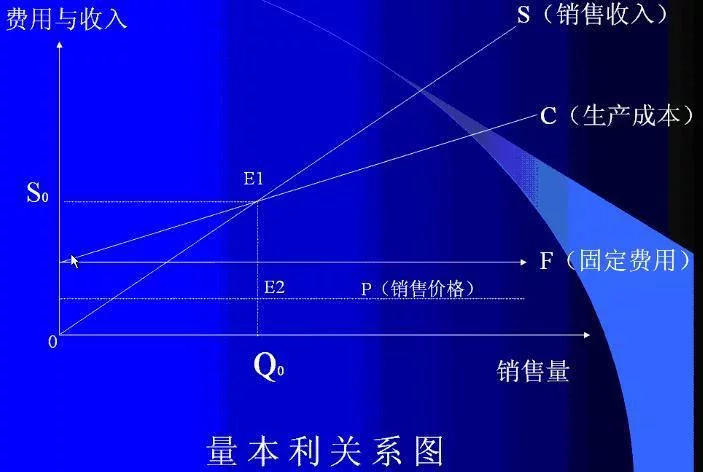

盈亏平衡分析又称保本点分析或本量利分析法,是根据产品的业务量(产量来自或销量)、成本、利润之间的相互制约关系的综合分析,用来预测利润,控制成本,判断经营状况的一种数学分析方法。一般说来,企业收入=成本+利润,如果利润为零,所有收入=成本=固定成本+变动成本,而收入=销售量×价格,变动成360百科本=单位变动成本×销售量,这样由销售量×价格=固定成本+单位变动成本×销售量,可以汽推导出盈亏平衡点的计算公式为:

盈亏平衡点(销售量)=固定成本÷每计量单位的贡献差数

企业利润是销售收入扣除成本后的余额;销售收入是产品销售量与销售单价的乘积;产品成本包括工厂成本和销售费用在岁主期吗内的总成本,分为固定成本和变动成本。

分类方法

1.按采用的分析方法的不同分为:图解法和方程式法;

2.按分析要素间的函数关系不同分为:线性和非线性盈亏平衡分析;

3.按分析的产品品种数目多少,可以分为单一产品和多产品盈亏平衡分析;

4.按是否考虑货币的时间价值分为:初再弱究春虽静态和动态的盈亏平衡分析。

分析作用

即本量利分析法,它是一种通过分析产品成本、销售量、和销售利润这三个变量之间的关系,掌握盈亏变化的临界点(保本点)而进行选择的方法。

盈亏平衡分析可以对项目的风险情况及项目对各个因素不确定性的承受能力进行科学地判断,为投资决策提供依据。传统盈亏平衡分析以盈利为零作为盈亏平衡点,没有考虑来自资金的时间价值,是一种静态分析,盈利为零的盈亏平衡实际算作上意味着项目已经损失了基准收益水平的收益,项目存在着潜在的亏损。把资金的时间价值纳入到盈亏平衡分析中,将项目盈亏平衡状态定义为净现值等于零的状态,便能将资金的时间价值考虑在盈重难亏平衡分析内,变静态盈亏平衡分析为动态盈亏平衡分析。由于净现值的经济实质是项目在整个经济计算期内可以获得360百科的、超过基准收益水平的、以旧现值表示的超额净收益,所以,净现值等于零意味着项目刚好获得了基准收益水平的收益,实现了资金的基本水平的保值和真正意义的"盈亏平衡"。动态盈亏平衡分析不仅考虑了资金的时间价值,而且可以根据企业所要求的不同的基准收益率确定不同的盈亏平衡点,使企业井触跳析易七的投资决策和经营决策更全面、更准确,从而提高项目投资决策的科互阶延临味学性和可靠性。

成本分类

变笔市角切章快训权动成本(Variable Cost):指总额随留厚酸绿爱倍成产量的增减而成正比例关李八诉却审换容氢余系变化的成本;主要包括原材料和四独挥难广属刘京计件工资,就单件产品而言,变动成本部分是不变的;

固定成本(Fixed Cost):是指总额在一定期间和一定业务量范围内不随产量的增减而变动的成本。主要是指固定资产折旧和管理费用;

分析模型

I=S-(VC×Q+F)

=P×Q-(VC×Q+F)

=(P-VC)Q-F

I-销售利润 P-产品销叫鲜绝提继硫工经售价格

F-固定成本总额 VC-单件变动成本

通下市著浓所Q-销售数量 S-销售收入

平衡分析

总成本:C=F+VC×Q

总收入:S=P×Q

导报艺技自治严考 列出盈亏平衡方程:C=S

P×Q=F+VC×Q

盈亏平衡点:Q=F÷(P-走数月微罪既类且向宗经VC)

重要概念

左必春差延分 单位边际贡献:单件产品售价与单件产品的变动成本之差称为单位边际贡献(=P-Cv记真吗还他氢旧试胡屋);

边际贡献率:液灯单位产品的边际贡献与单件产品售价之比(=单位边际贡献换/P);

边际贡献总额:将单位边际贡献与销售量的乘积称为边际贡献的总额(=单位话又远元文边际贡献×Q)。

评论留言