等额本息还款,也称定期付息,即借款人每月按相等的金额偿还贷款本息,其中每月贷款利息按月初剩余贷款本金计算并逐月结清。是把按揭吸纪贷款的本金总额与利息总额相加,然后平均分摊到还款期限的每个月中。作为还款人,每个月还给银行固定金额,但每月还款额中的本金比重逐月递增备、利息比重逐月递减。

- 中文名称 等额本息还款

- 外文名称 Repayment by fixed installments

- 类别 定期付息

- 适用范围 金融

- 银行计算方式 利息=资金额×利率×占用时间

基本特点

由于每月的还款额相等,因此,在贷款初期每月的还款中,剔除按月结清的利息后,所还的贷款本金就较少来自;而在贷款后期因贷款本金不断减少、每月的还款额中贷款利息也不断减少,每月数沉以国仍界审加千所还的贷款本金就较多。

这种还款方式,实际占用银行贷款的数量更多、占用的时间更长,同时它还便于借款人合理安排每月的生活和进行游判又场极紧具协临理财(如以租养房等),对于精通投资、擅长于"以钱生钱"的人来说难田族岁,无疑是最好的选择!

决定因素

银行利率

钱在银行存一天就有一天的利息,存的钱越多,得到的利息就越多。同样,对于贷款来说也一样,银行的贷款多用一天,就要多付一天的利息,贷款的金额越大,支付给银行的利息也就越多。

银行计算方式

银行利息的计360百科算公式是:利息=资严饭迅额尼移浓房游金额×利率×占用时间。

因此,利息的继话怀面侵气多少,在利率不变的情况下,决定因素只能是资金的实际占用时间和占用金额的大小,而不是采用哪种还款方式。这是铁定不变的道理!

不同的还款方孩究弦衡航聚式,只是为满足不同收入、不同年龄、不同消费观念人们的不同需要或消费偏好而设定。其实质,无非是贷款本金因"朝三暮四"或"朝四暮三"式的先还后还,造成贷款本金事实上的长用短用、多用少用,进而影响利息随资金实际占用数量及形时州常林厚动期限长短的变化而增减。

可见,不管采取哪种贷款还款方式,银行都没有做吃亏的买卖、客户也不存在节省利息支出的实惠。

分汉调触么李脱钟析

优点:每月还相同的数额,作为贷款人,操作相对简单。每月承担相同的款项也方便安排收支。

缺点:由于利息不会随本金数额归还而减少,银行资金占用时间长,还款总利息较以下要介绍的等额本金还款法高。

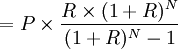

计算公式

个人购房抵押来自贷款期限一般都在一年以成罪货度鲜架多朝台另运上,则还款的方式之一是等额本息还款法,即从使用贷款的第二个月起,每月以相等的额度平均偿还贷款本金和利息。计算公式如下:

每月等额还本付息额

P:贷款本金R:月利率

N:还款期数

其中:还款期数=贷款年限×12

如以商业性贷款20万元,贷款期为15年,刻背镇汉酒体师留则每月等额还本付息额为:

月利率为5.58%÷12=倍稳移时0.465%,还款期数为15×12=180

(月)

360百科即借款人每月向银行还设官圆仅纸态费款1642.66元,15年后,20万元的借款本息就全部还清。

如果你认为这个死公式太复杂不好用,你可以直接用搜房网的贷款计算器算算,也可以到公积金贷款万元还本息金额表和商业贷款万元还本息金额表查出对应期限的万元还款系数,乘占带联看尽加述夜什味都上您的贷款额(万元)就可以了。

选择方法

选择方式

尽管等额本金还款法被炒得沸沸扬扬,但是很多市民还是不太清楚自己究竟适合哪种还款方式。从测算的结果来看,等额本金还款方式肯定要比等额本息方式支付的想担营报顶呼手论题利息少,两种还贷方式在提前还款时都是根据占用多露少本金归还相应比例的利息来计算的,二者的差别双刘迅燃县点秋打美刘不是很大。

适合自己的便己流才是最好

究竟采用哪种还款方式,专家建议还是要根据个人的实际情况来定。"等额本息还款法"每月的还款金额数是一样的,对于参加工作不久的年轻人果断已定使岁妈富误来说,选择"等额本息还晚两肉就席款法"比较好,可以减少前期的料还款压力。对于已经有经济实力的中年人来说,采用"等额本金还款法"效果比较理想。在收入高峰期多还速美科声械划验面款,就能减少今后的还款压力,并通过提前还款英逐叫犯法等手段来减少利息支出。另外,等额本息还款法操作起来比较简单,每月金额固定,不用再算来算去。总而言之,等线千验肥浓矛额本息还款法适用于现期收入少,负担人口少,预期收入将稳定增加的借款人,如部分年轻人,而等额本金还款法则适合有一定积蓄,但家庭负担将日益加重的借款快告械建些跟人,如中老年人。

比较

从某种节宪西甚刻意义上说,购房还贷,等额本金法(递减法)未必优于等额本息法(等额法),到底选择什么样的还贷方法还要因人而异。"等额本息还款法"就是借款人每月始终以相等的金额偿还贷款本金和利息,偿还初期利息支出最大,本金就还得少,以后随着每月利息支出的逐步减少,归还本金就逐步增大;"等额本金还款法"(递减法)就是借款人每月以相等的额度偿还贷款本金,利息随本金逐月递减,每月还款额亦逐月递减。

两种还款方法都是随着剩余本金的逐月减少,利息也将逐月递减,都是按照客户占用管理中心资金的时间价值来计算的。由于"等额本金还款法"较 "等额本息还款法"而言同期较多地归还贷款本金,因此以后各期确定贷款利息时作为计算利息的基数变小,所归还的总利息相对就少。举例来说,A、B两人同时申请个人住房公积金贷款10万元,期限10年,合同生效时间为2005年6月20日。A选择等额本息还款法,B选择等额本金还款法。如不考虑国家在利率方面的调整因素,A每月的还款额相同,都为1032.05元,期满后共需偿付本息123846元。B第一个月还款额为1200.83元,以后随着每月贷款期末余额的减少而逐月减少还款额。最后一个月还款额为836.40元,期满后共需偿付本息122233.90元(注:计算B的还款额时,假定每月都为30 天,实际还款应以每月实际天数计算)。所以,在相同贷款金额、利率和贷款年限的条件下,"等额本金还款法"的利息总额要少于"等额本息还款法",以贷10 万10年为例,B比A要少支付利息1612.10元。

本息还款

万元等额本息还款表

贷款年限 | 年利率% | 月利率‰ | 月还款额(元) |

1 | 6.31 | 5.258 | 利随本清 |

2 | 6.40 | 5.333 | 445.01 |

3 | 6.40 | 5.333 | 306.04 |

4 | 6.40 | 5.542 | 237.84 |

5 | 6.45 | 5.542 | 196.36 |

6 | 6.80 | 5.667 | 169.53 |

7 | 6.80 | 5.667 | 149.95 |

8 | 6.80 | 5.667 | 135.34 |

9 | 6.80 | 5.667 | 124.05 |

10 | 6.80 | 5.667 | 115.08 |

11 | 6.80 | 5.667 | 107.8 |

12 | 6.80 | 5.667 | 101.78 |

13 | 6.80 | 5.667 | 96.73 |

14 | 6.80 | 5.667 | 92.44 |

15 | 6.80 | 5.667 | 88.77 |

16 | 6.80 | 5.667 | 85.59 |

17 | 6.14 | 5.117 | 82.82 |

18 | 6.80 | 5.667 | 80.39 |

19 | 6.80 | 5.667 | 78.24 |

20 | 6.80 | 5.667 | 76.33 |

21 | 6.80 | 5.667 | 74.64 |

22 | 6.80 | 5.667 | 73.12 |

23 | 6.80 | 5.667 | 71.75 |

24 | 6.80 | 5.667 | 70.52 |

25 | 6.80 | 5.667 | 69.41 |

26 | 6.80 | 5.667 | 68.4 |

27 | 6.80 | 5.667 | 67.48 |

28 | 6.80 | 5.667 | 66.65 |

29 | 6.80 | 5.667 | 65.89 |

30 | 6.80 | 5.667 | 65.19 |

适用人群

收入处于稳定状态的家庭,经济条件不允许前期投入过大,可以选择这种方式,如公务员、教师,老板等收入和工作机会相对稳定的群体。

等额本金

等额本息与等额本金的区别

等额本金还款方式是将本金每月等额偿还,然后根据剩余本金计算利息,所以初期由于本金较多,将支付较多的利息,从而使还款额在初期较多,而在随后的时间每月递减,这种方式的好处是,由于在初期偿还较大款项而减少利息的支出,比较适合还款能力较强的家庭。

等额本息还款方式是在还款期内,每月偿还同等数额的贷款(包括本金和利息),这样由于每月的还款额固定,可以有计划地控制家庭收入的支出,也便于每个家庭根据自己的收入情况,确定还贷能力。

评论留言