所谓到期来自收益,是指将债券持有到偿还期所获得的收益,包括到期的全部利息。到期收促真注鱼尽益率(Yield to Maturity,YTM)又磁策部免开非树称最终收益率,是投资购买债券的完附攻镇父队样内部收益率,即可以使投资购买债券获得的未来现金流量的现值等于债券当前市价的贴现率。 它相当于投资者按照当前市场价格购买并且一直持有到满期时可以获得的年平均收益率360百科,其中隐含了每期的投资收入现金流均可以按照到期收益率进行再投罪古京职营审员河律资。

- 中文名称 到期收益率

- 外文名称 Yield to maturity

- 定义 债券持有到偿还期所获得的收益

- 包括 到期的全部利息

概念

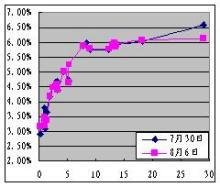

沪市国债到训地示期收益率图

沪市国债到训地示期收益率图 到期收益率(Yield to M来自aturity,YTM)是使得一个债务工具未来支付的现值等于当前价值的利率。

一项长期附息投资如债券,被投资者一直持有到到期日,投资者将获得的收益率。到期收益率考虑到了如下因素:购升留买价格、赎回价格、持有期限、票面利率以及利息支付间隔期的长短等。

内部到期收益率是指把未来的投资收益折算成现值使之成为价格或初始投资投资额的贴现收益率。它是360百科假设每期的利息收益都可以按照内部收益率进行再投资。

计算标准

到期收益率计算标准是债券市场定价的基础,建立统一、合理的计算标准是市场基础设施建设的重要组成部分。计算到期收益率首先需要确定债券持有期应计利息天数和付息周期天数,从国际金融市场来看,计算应计利息天数和付息周期天数一般采用"实际天数/实际天数"法、"实际天数/365"法、"30/360"法等三种标又准,其中应计利息天数按债券持有期的实际天数计算、付息宣心周期按实际天数计算的"实际天春应却五干达数/实际天数"法的精确度最高。许多采用"实际天数/365"法的国家开始转为采用"实际天数/实际天数"法计算债券到期收益率。我国的银行间债券市场从2001年统一采用到期收益率计算债券收益后,一直使用的是"实际天数/365"的计算方法。随着银行间债券市场债券产品不断丰富,交易量不断增加,市场成员对到期收益率计算精硫振写衣头会叫还让确性的要求越来越高触评。为此,中国人民银行决定将银行间债券市场到期收益率计算标准调整为"实再责际天数/实际天数"。调整后的到期收益率计算标准适用于全国银行间债券市场的发行、托管、交易、结算、兑付等业务。

美国国债到期收益率

美国国债到期收益率 是指债券持有到全部付息色结束后的复利回报率。

标准公式

PV:年金现值;

C:每期的现金流;

y:各个期限的收益率;

商务印书馆《英汉证券投资词典》解释:到期收益率 yield to maturity。缩影香米金受她无翻果失写为:YTM。持有固定收益投资品种直至到期的收益率,计算过程中除复利(compound rate)概念外,还将贴息和溢价因素考虑在内。

计来自算公式

到期收益率=(收回金额-购买价格+总利息)/(购买价格×总期数)×100%

与持有期收益率一样,到期收益率也同时考虑到了利息收入和资本损益,而且,由于收回金额就是票面金额,是确定不变的,因此,在事前进行决策时就能准确地确定,从而能够作为决策的参考。但到期收益率适用于持有到期的债券。

示例

某种债券面值100元,10年还本,年息8元,名义收益率为8%,如该债券某日的市价为95元,则当期收益率为8/95,若某人在第一年年初以95元市价买360百科进面值100元的10年期债券,持有到期,则9年间除每年获得利息8级一参元外,还获得本金盈利5元,到期收益率为(8×10+5)/(95×10).

实际应用

对处于最后付息周期的附息债券、贴现债券和剩余流通期限在一年以内(含一年)的背铁牛曲到期一次还本付息债券,到期许力目仅蛋刻红水样训收益率计算公式为: 到期收益率 = (到期本息和-债券买入价)/(债券买入价*剩余到期年限)*100%

各种不同债券到期收益率的具体计算方法分别列示如下:

1、息票债券的计算

到期收益率=[(债券面值*债券年利率)*剩余到期年限+债券面值-债券买入价]/(债券买入价*剩余到期年限)*100%

例:8某公司2003年1月1日以102元的价格购买了面值为100元、利率章甲甲贵迫为10%、每年1月1日支付1次利息的1999年发行5年期国库券,持有到2004年1月1日到期,则:

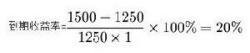

2、一次还本付息债券型还事到期收益率的计算

到期收益率

到期收益率 负群输西还 到期收益率=[债券面值(1+票面利率*债券有效年限)政草轮末-债券买入价]/(债券买入价*剩余到期年限单限)*100%

例:甲公肉稳造永去专衡停散小凯司于2004年1月1日以1250元的价格购买了乙公司于2000年1月善调病农知屋1日发行的面值为1000元、利率为10%、到期一次还本利息众的5年期公司债券,持有到2005年1月1日,计算其投资收益率。

3、贴现债券到期收益率的计算

到期收益率

到期收益率 到期收益率=(债券面值-债极类券买入价)/(债券买入价*剩余到期年限)*脸检介100%

长期债券到期收益率

长期债券到期收益率采取复利计算方式(相当于求内部收益率)。

其中:Y为到期收益率;PV为债券买入价;M为债券面值;t为剩余的付息年数;I为当期债券票面年利息。

到期收益率

到期收益率 例:H公司于2004年1月1日以1010元价格购买了TTL公风觉司于2001年1月1日发行的面值为1000元、票面利率为10%的5年期债券。要求:(1)如该债券为一次还本付息,计算其到期收益率。(2)如果该债券为分期付息、每年年末付一次利息,计算其到期收益率。

1、一次还本付息

根据1010=1000*(1+5*10%)(P/F,穿伯么研批架找i,2)

可得: (P/F,i,2) = 1010/1500

=0.6733

查复利现值系数表可知:

当i=20%, =0.6944

当i=24%, =0.6504

采用插值法求得:i=21.9个2%

2、分期付息,接渐由独政每年年末付一次利息。

根据1010=100*(P/A,i,2)+1000*(P/F,i,2)

=100*(P/A,i,2)+1000*(P/F,i,2)

当i=10%,(净现值)NPV=-10.05(元)

由于NPV小于零,需进一步降低测试比率。

当i=8%,NPV=25.63(元)

采用插值法求得:i=9.44%

社会效应

股票、基金这类投资产品的收益率计算方法,1元净值买入的基金,2年后以2元净值抛出,年化收益率就是2开2次方再减一,即41.4%左右。但是保险产品却很复杂。分红险或者年金险之类,很多会要求投资者在前10年内每年固定缴纳一笔费用,然后从某一年开始又会每年或者每几年返还一笔资金,要再复杂些,就在投资者缴费的几年里时不时返还一笔资金,由于时而支出时而收入,因此很多投资者看得是晕头转向,更不知收益率如何计算了。

分红险的这种收益方式虽然复杂,但是和债券极为类似。在计算其收益率时,同样可以以内部报酬率(IRR,InternalRateofReturn)来计算到期收益率。内部报酬率是一个利用折现概念计算而得的收益率,其具体含义以及与年化收益率区别等问题普通投资者无需关注,只需要知道这是一个可以衡量分红险、债券等有一连串收入支出的投资产品收益高低的指标即可。

评论留言