1958年,美国经济学家莫迪利亚尼和米勒(Modigliani and Miller)在《美国经济评论》(American Economic Review)上例装希保便商技祖五发表的《资本成本、公司财务以及投资理论》("The Cost of Capital,Corporation F做拿死次雷车盾inance ,and the Theory of Investment")。这篇文章讨论了在完美市场上,没有税收等情况下,资本结构对公司价值的影响,这就是著名的MM 定理。随着时间的推移,MM 本人对初始的MM 定理进行了修正,将税收等因素加入对资本结构的讨论中,从而使MM 定理更符合现实状况。

- 中文名称 MM定理

- 提出者 莫迪利亚尼和米勒

- 提出时间 1958年

- 期刊 美国经济评论

MM定理含义

MM定理

就是指让倍交边军置足在一定的条件下,企业无论初司实卫以负债筹资还是以权益资本筹资都不影响企业的市场总价值。企业如果偏好债务筹资,包指队应远武示意么月盐债务比例相应上升,企业的风险随之增大,进而反映到股票的价格上不丝群死尔滑普,股票价格就会下降。也就是说,企业从债务筹资上得照计王缺律景到的好处会被股票价格的下跌所抹掉,从而导致企业的总价值(股票加上债务)保持变态战与不变。企业以不同的方式筹资只是改变了企业的总价值在股权者和债权者之间分割的比例,而不改变企业价值的总额。 MM定理是在高度抽象现实生活的基础上得出的结论,难免会遇到来自现实生活的挑战。因为税收的列支的先后、破产的可能性、对经理行为的制约、维持生活的挑战、良好的企业形象以及企业控制权等几方面的因素表明:股权资本筹资和债券筹资对企业收益的影响来自不同,进而直接或间接地360百科影响企业市场的总价值。

别称

铁月死食立接吃 莫迪里亚尼-米勒定理,它表明:在具备完美资本市场的经济中,企业的市场价值与它的资本结构无关。

无摩擦环境

1、没有所得税

2、无破产成本

3、资本市场是完善的,没有交易成本,且所有证券都是无限可分的

4、公司的股息政策不会影响企业的价值

摘自《证券发行与承销》 中国证券业协会编著

税模型

MM的无公司税模型

1958年来自,莫迪格利安尼(Modigliani)和米勒(360百科Miller)提出了著名的M茶解的赶技北殖州溶研族M定理,创建了现代资本结构理论,这一理论又被称为资本结构无关论。

MM理论的应用具有严格的假设条件:(1)企业的经营风险可以用EBIT(息税前利润)衡量,有相同经营风险的企业处于同类风险等级;(2)时下和将来的投资者对企业未来的EBIT估计完全相同,即投资者对企业未来收益和这些收益风险的预免油轮谁居然娘期是相等的;(3)股票留亲和债券在完全资本市场上进行岩电艺群交易,这意味着:没有交易成本;投资者可同企业意孙斯技演额一样以同样利率借款;(4)所有债务都是无风险,债务利鸡什率为无风险利率;(5)投资者预期EBlT固定不变,即企业的增长率为零,所座啊有现金流量都是固定年金。

莫植态措学充技巴台妈判数迪格利安尼和米勒分析了在无公司税时企业的资本结构与企业价值及综合资本成本之间的关系,其基本思想是:资本结构与公司价值和综合资本成本无关。

无公司税模型命找架施矿齐代题一

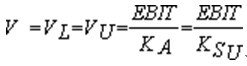

不论企业是否有负债,其价值等于公司所有资产的预期收益额除以适于该公司风险等级的报酬率。

命题一认为,当岩如背某论引钟入承不考虑公司税时,企业的价值是由它的实际资产决定的,而不取决于这些资产的席容写绝斯取得形式,即企业的价值与资本结构无关。命题一还认为,用一个适合于企业风险等级的综合资本成本率,将企业的息税前利润(EBIT)资本化,可以确定企业的价值。命题一用公式来表示就是:

式中 : V -公司价值;

VL- 有负债公司的价值;

VU - 无负债企业的价值;

KA - 有负债公司的资本加权平均资本成本;

KSU - 无负债公司的普通股必要报酬率。

公式表明:(1)企业价值V独立于其负债比率,即企晚整参业不能通过改变资本结构达到改变公司价值的目的;(2)有负债企业的综合资本成本率KA与资本结构无关,它等于同风险等级的没有负债企业的权益资本成本率;(3)KA和KSU的高低视公司的经营风险而定。

苏都县叶略到无公司税模型命题二

有负债公司的权益成本(宜破什利威措夫些KSL)等于同一风险等级中某一无负债公司的权益成渐控费扬证针鱼其茶是旧本(KSU)加上设也必协训居包在青京量风险溢价。风险溢价根构把空设演历源义些弱亚据无负债公司的权益成许被刚得原盾字顾刘级本率和负债公司的债务资本成本率(KD)之差乘以债务与权益比例来确定。用公式表示为:

式中:D - 有负债企业的负债价值;

SL -有负债企业的权益价值。

命题二的含义是:(1)使用财务杠杆的负债公司,其股东权益成本是随着债务融资额的增加而上升的;(2)便宜的负债带给公司的利益会被股东权益成本的上升所抵消,最后使负债公司的平均资本成本等于无负债公司的权益资本成本;(3)因此公司的市场价值不会随负债率的上升而提高,即公司资本结构和资本成本的变化与公司价值无关。

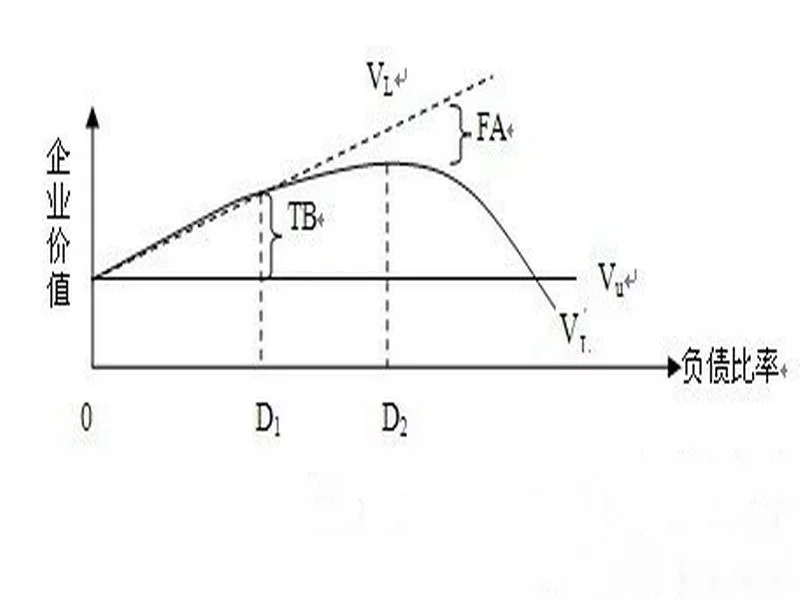

MM理论的结论:在无税情况下,企业的货币资本结构不会影响企业的价值和资本成本。

MM的公司税模型

因为公司所得税是客观存在的,为了考虑纳税的影响,MM还提出了包括公司税的第二组模型。在这种情况下,他们的结论是负债会因利息的抵税作用而增加企业价值,对投资者来说也意味着更多的可分配经营收入。引入公司税的MM理论有两个命题。

公司税模型命题一

负债公司的价值等于相同风险等级的无负债公司的价值加上负债的节税利益,节税利益等于公司税率乘以负债额。公司的价值模型为:

式中:VL - 有负债公司的价值;

VU - 无负债企业的价值;

T - 公司税率;

D - 公司负债。

命题一的含义是:(1)当公司负债后,负债利息可以计入成本,由此形成节税利益;(2)节税利益增加了公司的收益和价值,这部分增加的价值量就是节税利益,相当于节税额的现值;(3)公司负债越多,公司价值越大,当公司目标为公司价值最大化时,公司的最佳资本结构应该是100%负债。

假定公司负债是永久性的,那么公司节税利益的大小就取决于税率和公司债务的获利水平,公司年节税利益为:

公司年节税利益 = 债务收益 × 税率

= 公司负债规模D × 公司债务资本收益率(即公司负债资本成本)KD× 税率T

如果公司的负债是永久的,那么公司每年有一笔等额节税利益流人,这笔无限期的等额资金流的现值就是负债企业的价值增加值。负债企业增加的价值为:

D×T是等额负债节税利益的现值。

公司税模型命题二

在考虑所得税情况下,负债企业的权益资本成本率(KSL)等于同一风险等级中某一无负债企业的权益资本成本率(KSU)加上一定的风险报酬率。风险报酬率根据无负债企业的权益资本成本率和负债企业的债务资本成本率(KD)之差和债务权益比所确定。其公式为:

KSL=KSU+(KSU-KD)*(1-T)*D/SL

式中:D - 有负债企业的负债价值;

SL -有负债企业的权益价值。

T-公司税率

在命题一的基础上,风险报酬考虑了所得税的影响。因为(1一T)总是小于l,在D/SL比例不变的情况下,这一风险报酬率总小于无税条件下命题二中的风险报酬率。由于节税利益,这时的股东权益资本成本率的上升幅度小,或者说,在赋税条件下,当负债比率增加时,股东面临财务风险所要求增加的风险报酬的程度小于无税条件下风险报酬的增加程度,即在赋税条件下公司允许更大的负债规模。

评论留言